为挖掘中原文化资源,实现文化强省战略目标,中山大学河南校友会会依托母校及校友丰富的资源设立若干文化项目,有:太极运动研究干预中心、包公文化发展中心、孙中山祖籍文化研究、养生保健等。诚寻志同道合者加盟合作,共创辉煌。详情致电:13937117548;QQ:342893083。

专家顾问

+更多

推荐产品

+更多

文化养生

环境资产价值计量:理论基础、国际实践与中国选择

日期:2018-5-8 16:17:05

来源: 《会计研究》

【摘要】环境资产价值计量是编制自然资源资产负债表的难点。本文从环境资产及其价值计量范围、经济学特征、价值计量的属性和方法等方面梳理了环境资产价值计量的基础性范畴;归纳总结了联合国、欧盟和代表性国家现有环境经济核算体系中环境资产价值计量的主要做法及其启示;从环境资产核算角度分析了SNA的缺陷、SEEA的改进及其与自然资源资产负债表的区别。基于编制自然资源资产负债表目标,将自然资源资产负债表划分为自然资源及其耗减、生态系统、生态系统退化三个核算层次。现阶段基于交换价值概念采用市场估值方法编制三层次自然资源资产负债表是较优选择;但应先编制核算自然资源及其耗减的第一层次自然资源资产负债表,同时,尝试编制核算生态系统以及生态系统退化的第二、第三层次自然资源资产负债表,并以附表的形式加以列报,待试编成熟之后再将其嵌入报表体系;三层次自然资源资产负债表中不同环境资产应按其特征选用市场估值方法中的不同价值计量方法。

【关键词】环境资产 价值计量 价值核算 自然资源资产负债表

一、引言

自20世纪80年代开始,联合国及许多国家就致力于研究环境数据与现有经济数据系统的整合,其目的是将传统的只包含生产范围经济活动的国民经济核算体系发展为除生产范围经济活动外,也包括土地、矿物、水和森林等自然资源在内的综合环境经济核算体系(本文有时简称环经体系),进而为宏观政策制定提供更有价值的信息。中共十八届三中全会提出 “探索编制自然资源资产负债表”的政策取向之后,我国学者立即开始了自然资源资产负债表编制的理论研究,而中央和地方政府则积极推动试点试编工作。编制自然资源资产负债表,意味着除了核算环境资源的实物存量和流量,还要核算环境资源的价值存量和流量。核算环境资源价值的意义在于,采用货币计量尺度,克服单纯用实物计量环境资源、各种环境资源实物单位不统一而导致的不同环境资源之间、环境资产[本文的环境资产是指国民账户体系内采用价值核算的环境资源。]与其他资产之间无法进行“加总”和“比较”的缺憾,实现资源回报和国民财富的价值评估,为经济政策和环境政策的制定和评价提供更加完备的信息基础。但环境资源的价值计量是一项艰难的工作,主要原因是大多数环境资源并不具有商品的属性,不存在“活跃”市场,除了土地之外,其他环境资源在未被开发、开采之前难以进行交换。因此,环境资产价值计量被理论界和实务界看作是编制自然资源资产负债表较难跨越的一道坎。

本文在对已有研究文献进行梳理的基础上,以环境资产价值计量的理论和实践为基础,围绕自然资源资产负债表编制中的环境资产价值计量问题,主要就以下内容进行探索性分析:(1)厘清环境资产及其价值计量范围、环境资产的经济学特征及环境资产价值计量的属性和方法,为自然资源资产负债表中环境资产价值计量提供理论基础;(2)分析、比较有关国际组织和代表性国家环经体系中环境资产核算的计量范围、计量单位及其价值计量属性和方法运用的实践做法,为自然资源资产负债表编制中的环境资产价值计量提供经验借鉴;(3)从环境资产核算角度分析比较SNA的缺陷、SEEA的改进及其与自然资源资产负债表的区别,以阐明编制自然资源资产负债表的必要性;(4)基于自然资源资产负债表编制中环境资产价值计量的目标导向,构建三层次自然资源资产负债表,并着重探讨环境资产价值核算的计量范围、计量属性、估值原则和计量方法。

二、文献述评

20世纪90年代,随着福利经济学和其他经济理论的发展,国外关于环境资产及其价值核算的研究取得了许多新进展。其中,如何在国民账户中恰当反映环境资产价值,以更好地为决策制定者提供有用信息就是一个聚焦点。关于这一问题的研究大致可分为两个阶段。

第一阶段,从福利经济学视角研究环境资产在国民账户中的价值计量问题。Hartwick(1990)运用当期值汉密尔顿函数分别构建了可耗竭资源、可再生资源和环境资本经济折旧(耗减)的估值模型,认为自然资源耗减应作为“资本消耗补偿”从GDP中减去,才是对NNP的正确测度。Hung(1993)认为,Hartwick建立的估值模型仅适用于确定状态下自然资源和环境资产耗减的计量,并运用当期值汉密尔顿函数分别建立了耐用性可耗竭资源、污染物存量负效应以及不确定情况下自然资源耗减和NNP的估值模型。Harris和Fraser(2002)认为,由于国民账户中环境资产计量方法没有提供关于经济福利的信息,可能会误导政府决策,建议改进环境资产计量方法以调整这种偏差。

第二阶段,从可持续发展视角研究环境资产在国民账户中的价值计量问题。Obst和Vardon(2014)认为,将环境信息嵌入国民账户可以为经济决策和可持续性评估提供证据,并探讨了自然资源耗减和生态系统退化的价值计量问题。Banerjee等(2016)在可计算一般经济模型中构建了整合经济环境核算体系的基本框架及在此框架中各类自然资源价值计量模型,认为这些模型能够帮助政策制定者在政策实施前估计政策实施的潜在经济和环境影响。

国内关于环境经济核算中环境资产价值计量的研究也可以划分为两个阶段。第一阶段是20世纪末到十八届三中全会之前。学者们主要探讨了我国国民账户和环经体系下环境资产价值计量问题,侧重于环境资产对经济活动的贡献。吴优和曹克瑜(1998)从资源环境对国民账户的扩展和调整以及对国民财富调整的角度,研究了资源环境实物量和价值量核算,认为应根据不同要求和核算范围进行资源环境价值量核算;高敏雪和王彦(2000)认为,环境经济核算是以国民经济为基础,其计量重点是测度如何利用自然资源和环境以取得经济产品;杨缅昆(2006)从自然资源概念入手,对环境资源的使用价值和价值进行了分析,认为生态资源流量价值即环境退化的经济价值可以估计,不赞成将耗减计入中间消耗、将退化计入GDP的核算;王益烜和付盛麟(2008)研究了资源耗减对经济总量的影响以及调整经济总量的方法,认为资源价值量的计量在技术上存在一定难度。

第二阶段是十八届三中全会之后。学者们主要围绕“自然资源资产负债表”编制,研究了环境资产价值计量问题,侧重点放在经济活动耗用环境资产对环境和社会的影响上。一是解读和介绍联合国及代表性国家的环经体系的理论和实践成果,试图为自然资源资产负债表编制中的环境资产价值计量提供借鉴。比如,黄溶冰和赵谦(2015)总结了五国自然资源核算的实践,认为自然资源资产负债表偏重按会计等式进行关系核算;陈玥等(2015)从核算内容、核算范围和核算方法等方面比较了自然资源的主要核算体系,认为价值化方法是自然资源资产负债表编制的难点;孔含笑等(2016)从自然资源核算项目的分类、计量方法和实践应用概括了中外研究进展,认为应从核算数据的可获得性和核算方法等方面解决自然资源核算问题。二是聚焦自然资源资产负债表编制下单个自然资源资产账户的价值计量问题。比如,薛智超等(2015)设计了自然资源资产负债表中土地资源核算体系;陈波和杨世忠(2015)介绍了澳大利亚水会计准则;季曦和刘洋轩(2016)提出了矿产资源资产负债表中矿产资源存量价值化和流量价值化的方法。

综合已有研究成果,从国际上看,环境资产的价值核算及如何将其纳入国民账户核算体系的理论、规则和操作问题是这一领域的研究重点;国内则经历了由学习借鉴国外相关理论和实践研究成果到探索中国特色的环境资产价值核算理论和方法的重大转变。国外研究侧重通过建立经济学模型计量自然资源耗减和生态环境退化修正GDP和NNP,以测度经济福利和经济发展的可持续性,但较少从会计视角探讨国民账户核算体系中环境资产的价值计量问题;而国内研究多是列举环境资产价值计量可采用的方法,但较少研究我国国民账户和自然资源资产负债表中环境资产价值核算的计量范围、计量属性和方法。

三、环境资产价值计量的理论基础

(一)环境资产及其价值计量范围

环境资产的含义及其价值计量范围随着SNA和SEEA的发展而不断扩展和完善。自1968年SNA发布之后,理论界开始关注宏观经济指标,特别是GDP的计量,并围绕GDP能否充分测度经济福利展开争论。福利经济学和可持续发展理论认为,SNA1968主要存在两方面缺陷:一是既没有反映环境投入对经济产出的贡献,也没有反映经济活动导致的环境恶化及其对未来经济福利的影响,应在SNA中补充环境经济核算;二是以SNA为基础提供的数据过于强调经济增长,而没有考虑可持续发展等其他目标,应建立提供资源环境使用信息的自然资源核算框架。

1993年发布的SNA,开始在资产账户中核算具有经济价值的环境资产。其中,培育生物资源在生产账户中核算,自然资源在非生产账户中核算,同时将自然资源耗减价值与灾难性损失和无偿攫取等流量一起,列示在“资产物量其他变化账户”中。同年,联合国颁布了SNA的卫星账户——SEEA,作为国民账户的补充,专门描述自然环境与经济活动的相互关系,为制定社会、经济和环境政策提供经济环境数据。SEEA1993中自然资产的核算范围扩展到没有经济价值的环境资产,涵盖了自然资源和生态系统两个概念。2003年联合国修正了SEEA,用环境资产替换自然资产,明确将生态系统作为环境资产核算的范围。

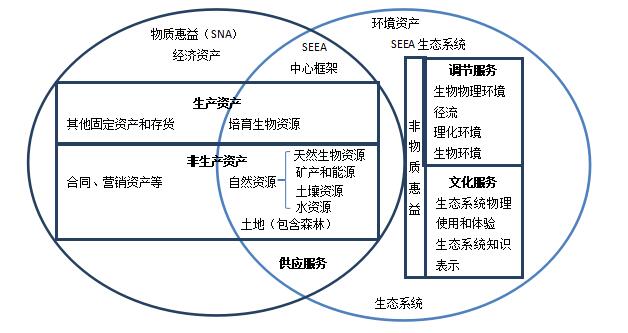

联合国于2008年修订了SNA[ SNA2008涉及的环境资产核算范围与SNA1993一致。],在SNA2008的基础上于2012年重新修订了SEEA,首次将环境资产定义为“地球上自然发生的生物和非生物组成部分,共同构成生物物理环境,可为人类带来好处”。并从两个视角看待环境资产:一是《SEEA中心框架》,核算培育生物资源、自然资源及其耗减和土地,其中自然资源包括天然生物资源、矿产和能源资源、土壤资源和水资源;二是《SEEA生态系统》,核算生态系统及其退化,将生态系统提供的服务分为供应服务、调节服务和文化服务。其中,供应服务与环境资产的物质惠益有关,调节服务和文化服务与环境资产的非物质惠益有关。可见,二者所界定的“环境资产”与“生态系统”两个概念涵盖内容相同:环境资产由生态系统提供的物质惠益,即供应服务(包括生产资产的培育生物资源与非生产资产的自然资源和土地)以及非物质惠益(即调节服务和文化服务)所组成(相关概念间关系见图1)。基于本文的研究主题[本文的研究对象为环境资产中的自然资源和生态系统,不包含生产资产中培育生物资源;与其相对应,环境资产的计量范围包括自然资源及其耗减、生态系统及其退化。],下文中的“自然资源”[ SNA中界定的“自然资源”包含土地,SEEA承认土地提供空间的独特作用,将其与自然资源分开。本文的“自然资源”一词包含的内容与SNA一致,主要有天然生物资源(包括木材和水生资源)、矿产和能源资源、土壤资源、水资源和土地。]主要指环境资产中非生产资产的物质惠益,“生态系统”特指环境资产中的非物资惠益。

图1 SNA与SEEA中环境资产及其与相关概念的关系

(二)环境资产的经济学特征

环境资产价值计量的目的是将环境资产提供服务的数量用自由交易时消费者愿意支付的市场价格估算其价值。但环境资产既具有向单个人提供价值的特征(私人物品),又具有向社会提供价值的特征(公共物品)。

环境资产提供的供应服务(如森林提供木材)通常具有私人物品的属性,能在市场上交易。其价值计量的关键点是生产者剩余和生产成本。虽然不同消费者对相同产品或服务愿意支付不同的价格,但事实上所有消费者支付的价格相同。这反映了交换价值的概念。运用交换价值,产品的供给价值和使用价值相等,参与产品交换的经济单位之间对同一交易形成一致的记录。

环境资产提供的调节服务(如森林吸纳碳时所提供的服务)和文化服务(如国家公园为游客提供的乐趣)通常具有公共物品的属性,定价机制难以对其发挥作用,消费者没有动力购买,生产者也没有动力供给。其价值计量关键点是消费者剩余,需要运用福利经济学理论建立环境资产效用函数和需求曲线来评价政策建议对消费者剩余的影响。这反映了福利经济学价值的概念。例如,在其他条件相同的情况下,提高国家森林公园门票的价格会导致消费者剩余的损失。

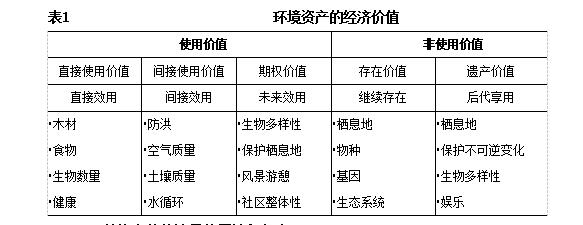

需求曲线是不同消费者愿意为不同数量的环境资产支付的价格组合。就核算目的而言,这些可供观测的市场价格组合强调了环境资产价格差异对消费者相对重要性的影响程度,但忽略了环境资产其他因素对消费者相对重要性的影响。当环境资产不存在可供观测的市场价格时,应考虑影响消费者支付意愿的所有因素,需要运用福利经济学价值概念计量环境资产的价值。此时,通常运用总经济价值模型(TEV)估计环境资产的经济价值,如表1所示。当然,实践中环境资产非使用价值的存在价值和遗产价值之间以及非使用价值与使用价值中的期权价值之间常常难以有清晰的界限。

(三)环境资产价值计量的属性和方法

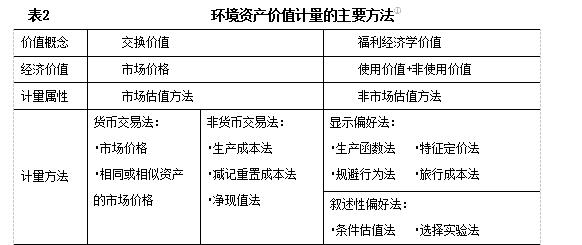

由于私人物品和公共物品具有不同的属性,因此,环境资产的价值估计应该选用不同的计量属性和方法。具有私人物品属性的环境资产,应以交换价值概念为基础,采用市场估值方法,以市场价格计量价值;具有公共物品属性的环境资产,应以福利经济学价值概念为基础,着重计量消费者剩余的变化,即采用非市场估值方法。福利经济学价值概念与交换价值概念的区别是,前者更关注消费者剩余的变化。就核算目的而言,应更关注交换价值。采用何种估价方法计量环境资产,更多的是要权衡应在多大程度上反映和估算消费者剩余的价值。基于消费者剩余计量环境资产价值的关键是在测度消费者对环境资产的支付意愿时,不仅需创造市场价值以反映交换价值,还需估计不同情况下消费者剩余的变动。表2将现有环境资产价值计量的主要方法按计量属性进行了分类。

需要明确的是,虽然基于交换价值概念的估值方法被称为市场估值方法,基于福利经济学价值概念的估值方法被称为非市场估值方法。但并不意味着市场估值方法的价值概念基础就是交换价值;也不意味着非市场估值方法的价值概念基础就是福利经济学价值。此外,非市场估值方法可以用于估计环境资产物质惠益的价值;市场估值方法也可以用于估计环境资产非物质惠益的价值。因此,交换价值与福利经济学价值、市场估值方法与非市场估值方法、环境资产物质惠益和非物质惠益并不是一一对应关系,选择环境资产价值计量方法时应考虑不同方法的假设前提、适用情况及其计量结果。

四、环境资产价值计量的国际实践及其启示

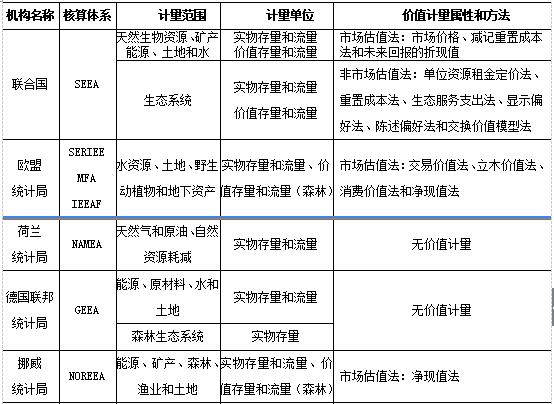

纵观有关国际组织和代表性国家的环经体系实践,其大体可以分为三类:第一类是将环境账户嵌入国民账户核算体系中,除了SNA,再如NAMEA(荷兰)、NOREEA(挪威);第二类是作为国民账户卫星账户的环经体系,如SEEA、SERIEE(欧盟)、GEEA(德)、IEESA(美)、CSERA(加)、AEEA(澳);第三类是对环境资产中的某类特殊资产专门制定的核算体系,如《欧盟环境经济核算框架:森林》(IEEAF)。这些环经体系对环境资产核算的计量范围、计量单位、价值计量属性和方法等都进行了卓有成效的实践探索,并取得了丰硕的实践成果,汇总比较见表3。

表3

一些国家基于SEEA及各自制定的环经体系,已形成定期发布环境经济核算数据的制度。例如,欧盟统计局建立了欧洲自然资源环境数据中心(EDCNR);荷兰统计局从2009年起每年发布《荷兰环境账户》,核算当年度的环境经济数据和特定主题的深度分析,包括绿色增长、环境投入产出分析和实验性生态系统核算;德国从2007年起不定期发布《环境资源经济和使用》报告;加拿大从1997年起每年发布《加拿大环境资源账户体系——自然资源资产账户》和《加拿大环境资源账户体系——实物流量账户》;澳大利亚从2014年起每年发布《澳大利亚环境经济账户》。

综上可见,环境资产核算经历了从单项资产核算到综合资产核算的历程。各国通常都以SEEA为框架基础制定其环经体系,但在选择核算范围、计量单位、价值计量的属性和方法时,均根据本国环境资产的计量目标、重要程度及核算所依赖的基础数据获取的难易程度等进行了个性化选择。因此,我国应根据宏观经济政策制定需求,建立符合我国环境资产价值计量目标的环境经济核算体系。中共十八届三中全会明确提出了“建立生态文明制度体系”的重要目标,并创新性地提出了“探索编制自然资源资产负债表”的政策取向,意在建立适合我国国情的环境经济核算体系。总结代表性国家环经体系中环境资产价值计量的国际实践,可得出以下几点启示:

一是环境资产的计量范围从自然资源计量为主向生态系统计量过渡。表3所列示的主要环经体系中,自然资源是现有环经体系核算的重点。各环经体系对自然资源核算的具体范围略有不同,这主要是因为各种环境资产在不同经济主体的经济活动中所具有的重要性不同。联合国专门颁布了《SEEA生态系统》,尽管并未将其作为编制要求,但却为各国提供了导向性参考,德国已将森林生态系统纳入环境资产计量范围。

二是环境资产的计量单位从实物存量和实物流量向价值存量和价值流量过渡,实物量计量是价值量计量的基础。环境资产的计量单位有实物量和价值量,实物量和价值量又分为存量和流量。这些环经体系中,同时对环境资产的实物流量和存量、价值流量和存量进行计量的只有联合国和美国。从实物量看,除了加拿大和澳大利亚对个别自然资源或进行实物存量计量或实物流量计量外,其他国家对自然资源都进行实物存量和实物流量的双重计量。此外,德国对森林生态系统仅计量实物存量,不计量实物流量。从价值量看,欧盟和挪威仅对森林资源计量价值存量和价值流量;加拿大和澳大利亚对自然资源只计量价值存量,不计量价值流量。

三是环境资产计量属性以市场价值方法为主。市场估值方法和非市场估值方法作为环境资产的两种计量属性,在实际中的运用情况也有不同。美国对自然资源价值的计量,同时采用市场估值方法和非市场估值方法,其他环经体系则仅采用市场估值方法计量自然资源价值,其中主要有市场价值法和净现值法(折现法)。唯有联合国采用非市场估值方法计量生态系统价值。

五、编制自然资源资产负债表的必要性

SNA主要为决策制定者提供经济活动的宏观数据,所设置的核算账户包括计量资产和负债的存量账户以及计量经济交易的流量账户。存量账户反映一段时期内资产价值的变化;流量账户反映国民收入的增加,通常用GDP测度。从环境资产核算角度看,SNA最主要的缺陷是注重流量账户的核算,没有考虑环境资产耗减对宏观总量指标如GDP的影响。具体表现为两个方面:一是自然资源耗减不作为国民收入流量的减少,反而作为国民收入的增加;二是虽然将自然资源耗减计入资产负债表,但并不减少相应自然资源资产的价值,而是在“资产物量其他变化账户”中列示,未能在自然资源资产账面价值中直接反映。

SEEA作为SNA的卫星账户,主要从五个方面补充和改进了SNA在环境资产核算中的缺陷:一是自然资源耗减计入资产账户价值变化中,直接减少相应自然资源资产的价值,反映了单项自然资源资产的实际状况;二是区分并详细分解SNA中与环境资产相关的存量和流量;三是在环境资产的实物型账户、价值型账户与SNA的资产负债表之间建立了联系;四是环境资产账户从经济资产扩展到没有经济利益的环境资产[ SEEA中环境资产实物量的核算范围除了包括SNA中的经济资产外,还包括不能为经济所有者带来经济利益的环境资产,但SEEA中环境资产价值量核算范围与SNA相同,仅包括经济资产。];五是环境资产的核算范围从自然资源及其耗减扩展到生态系统及其退化。

虽然SEEA与SNA通过环境资产账户建立了重要联系,整合了环境资产的实物量和价值量,将环境活动和交易纳入了经济核算账户,为促进环境经济核算提供了必要的核算原则和账户结构。但应该注意的是,SEEA仅是对SNA的有限调整,其遵循的核算原则与SNA相一致,旨在为SNA提供补充信息。这样做,虽然拓展了资产账户,但并没有改变核心账户的关系,仍侧重环境资产的流量核算。其实,基于可持续发展的紧迫性,整合环境资产流量核算和存量核算,建立定期、综合核算的环经体系才是全面核算环境资产的重要目标。当然,SEEA也强调了实施中的灵活性,指出:SEEA只是为资源和环境核算提供了一致的框架,不同国家可以根据各自具体环境问题进行修订。前文已介绍了有关代表性国家环经体系的国际实践,上述各国也都根据本国环境资产的特征建立了各自的环经体系。

20世纪80年代,我国政府开始使用SNA衡量宏观经济发展水平,试编国家资产负债表和政府资产负债表。鉴于SNA体系存在的制度性缺陷,中共十八届三中全会提出了“探索编制自然资源资产负债表”的政策取向。自然资源资产负债表与SEEA的区别主要有以下几点:(1)SEEA仍注重环境资产账户流量的核算,其实质是对GDP补充和修正(刘明辉和孙冀萍,2016);而自然资源资产负债表注重环境资产流量账户和存量账户的整合,侧重全面揭示一个国家或地区特定时点环境资产的状况。(2)SEEA将环境保护支出和资源管理成本在环境活动账户中单独列示,没有与环境资产账户之间建立联系;而自然资源资产负债表将环境保护支出和资源管理成本作为负债,与环境资产共同列示在自然资源资产负债表中,清晰对比环境资产当前价值与未来经济利益流出金额,二者差额为净资产,侧重全面反映未来可用环境资产的完整信息;(3)SEEA中环境资产价值账户通过“总供应量等于总使用量”的基本恒等式建立内在平衡原理;而自然资源资产负债表运用会计恒等式“资产=负债+所有者权益”建立基本平衡关系。因此,编制自然资源资产负债表能够将环境经济核算的环境资产价值与作为财富回报的真实净收益相联系,提供一段时期内环境资产构成变化以及可持续收益的信息,是制定可持续发展宏观政策的重要指示器。

六、中国自然资源资产负债表编制中环境资产价值计量的若干关键问题

(一)自然资源资产负债表价值计量目标及计量范围

2015年9月,国务院办公厅《关于印发编制自然资源资产负债表试点方案的通知》中提出编制自然资源资产负债表的三个主要目标,与此相适应,也就形成了三层次自然资源资产负债表编制需求。第一个目标是建立自然资源统计调查制度。这意味着自然资源资产负债表的编制应建立在已有的核算体系上,即在核算内容和方法上应尽可能对接以形成统一的报表体系。自然资源资产负债表是国家资产负债表的组成部分,而后者从属于SNA。故第一层次报表的计量范围应与SNA保持一致,即仅包括自然资源及其耗减。第二个目标是摸清自然资源资产的家底及其变动情况。这就要求第二层次的报表编制除了核算某一时点自然资源资产总量及其变动外,还要核算生态系统的价值及其变动。第三个目标是为推进生态文明建设、有效保护和永续利用自然资源提供信息基础、监测预警和决策支持。因此第三层次的报表编制应对生态系统退化进行估值,提供生态系统补偿和损坏赔偿的价值计量,为开展领导干部自然资源资产离任审计提供量化依据和决策参考。可见,自然资源资产负债表价值计量范围是环境资产,不仅包括自然资源及其耗减,还包括生态系统及其退化。

(二)自然资源资产负债表中环境资产价值计量属性的选择

价值计量的目的是为决策制定者提供有用信息。会计上用“信息质量要求”评价价值计量结果,尤其强调信息的可靠性、相关性和及时性。而统计上则强调信息的适用性、准确性和及时性。二者表述虽有差异,但本质相同。适用性其实就是会计上的相关性,准确性近似会计上的可靠性。

宏观环境会计信息也应满足基本质量要求(杨志忠和曹梅梅,2010)。可靠性和相关性是经济信息质量要求中最重要、也是最基本的两个特征。市场估值方法以交易价值概念为基础,通常是以市场价格或成本计量资产价值,因此具有较强的可靠性。即使是市场估值方法中的净现值法,虽然不如市场价格或成本计量的可靠性强,但只要假设合理,估值过程清晰透明,其客观性、可验证性和中立性也可以得到基本的保障。由于不同消费者的偏好不同,同一消费者在不同时间、地点对同一商品或服务的偏好也不尽相同。因此,采用非市场估值方法加工生成的信息可靠性较低。但非市场估值方法侧重从社会角度测度消费者剩余,因而较市场估值方法的相关性更强。披露的环境资产价值信息更看重可靠性还是相关性?这对环境资产价值计量范围、价值概念、计量属性和方法的选择都有着直接的导向作用。

第一层次报表的目标要求与SNA形成统一的报表体系。因此,环境资产价值计量的范围、价值概念、计量属性和方法应与SNA保持一致(杨缅昆,2006),即只核算自然资源及其耗减,不核算生态系统。SNA测度的是经济活动中各主体之间出于各种目的所发生的一切交易,显然SNA注重提供更可靠的信息,价值概念是交换价值,选用的价值计量属性是市场估值方法。

第二层次报表的目标要求计量生态系统的价值及其变动,第三层次报表的目标要求提供生态系统退化的信息,价值计量范围需扩展到生态系统和生态系统退化。这两个层次的报表编制都要求提供更相关的信息,以便政府在使用这些信息进行决策时,不仅考虑到政策制定对企业和住户的影响,更要考虑到对社会和环境的影响。通常情况下,环境和经济的成本效益分析关注的是福利经济学价值概念,并采用非市场估值方法从社会和环境视角考虑环境资产对经济活动的影响。

(三)现阶段自然资源资产负债表中环境资产价值计量的估值原则

从理论上讲,运用福利经济学价值概念对生态系统进行估值是可行的。但这样做存在的突出问题是,因所依据的价值概念不同,难以将第二、第三层次报表中生态系统价值与第一层次报表中自然资源价值进行比较。解决这一问题可行的方法是,将以交换价值概念计量的自然资源价值调整为以福利经济学概念计量,或者是,将以福利经济学价值概念计量的生态系统价值调整为以交换价值概念计量,使不同环境资产的价值概念都建立在相同价值概念基础之上以进行比较。这样做必然会增加核算难度,增大核算工作量。较简单的方法是,统一按交换价值概念或统一按福利经济学价值概念,编制三层次的自然资源资产负债表。环境资产价值核算的基础是交换价值,对生态系统和生态系统退化估值的目的是与现有生产、消费和财富的价值进行比较。此外,第一层次报表的目标反映了受托责任观,其信息质量要求更关注可靠性,而以交换价值概念为基础的市场估值方法提供的会计信息可靠性较强。因此,按交换价值概念编制三层次自然资源资产负债表是较优选择。但生态系统和生态系统退化的计量较复杂,而且《试点方案》要求 “优先核算具有重要生态功能的自然资源”,所以本文建议,现阶段应采用市场估值方法,先编制第一层次的报表;而第二、第三层次的报表可以尝试编制,即考虑先以附表的形式列示,待第一层次报表的编制完善后,再将第二、第三层次的报表嵌入统一的报表体系之内。

基于以上分析,本文认为,现阶段自然资源资产负债表中环境资产价值计量应与SNA保持一致,即以交换价值概念为基础,选择市场估值方法,计量环境资产价值。其估值方法具体分为三个层次:首选市场价格,对存在货币交易的环境资产,以该环境资产的可供观测市场价格估值;其次是等价物的市场价格,当环境资产的市场价格不能被观测,应按环境资产等价物的市场价格进行估价,提供市场价格的近似值;既不能观测到可靠的市场价格,又没有等价物市场存在,使用减记重置成本或未来回报的折现值估算环境资产价值。

(四)现阶段三层次自然资源资产负债表中环境资产价值计量的估值方法

1. 自然资源及其耗减的估值方法

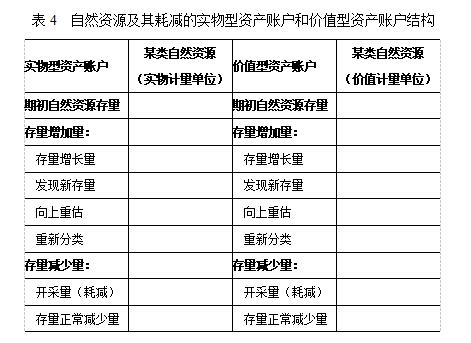

表4列示了自然资源及其耗减实物型资产账户和价值型资产账户的一般结构,其价值型账户中所列账项的定义与实物型账户相同账项的定义完全一致。一般来讲,价值型账户各账项等于相应实物型账户乘以按上述估值原则确定的自然资源期初价格。需要指出的是,某些自然资源被包括在实物量范围内,但因没有经济价值而不在价值计量范围内。从表4可以看出,价值型账户比实物型账户多出一个账项——资源存量重估值,用于表示单纯由于价格变化(期末价格减去期初价格)产生的自然资源价值变化,等于一个核算期内的自然资源价格变化乘以期末存量,反映资产名义持有量的增减。名义持有量的增加扣除通货膨胀影响后,即为资产持有量的实际增长。

耗减是指在某个核算期由于经济单位对自然资源的开采量大于再生量而使现存自然资源数量减少。对于不可再生自然资源,耗减量等于资源开采量;对于可再生资源,一般情况下,只有超出可再生的开采量才被记为耗减量,即耗减量等于资源开采量减去自然增长量。“耗减”具有实物和价值双重含义,没有自然资源的实物耗减,也就不可能有价值耗减。耗减价值等于自然资源因实物耗减而产生的价值变化。在SNA中,耗减价值与灾难性损失和无偿攫取等流量一起,列示在“资产物量其他变化账户”中;在SEEA中,耗减价值被视为抵减收入的成本。本文对耗减的处理采用与SEEA相同的做法(见表4),将耗减(开采量)直接计入自然资源价值的减少。

2. 生态系统的估值方法

生态系统资产实物量可以从生态系统状况、生态系统程度、生态系统服务流量三方面计量。生态系统状况反映生态系统资产的数量和质量,数量指标如水(立方米)、木材(吨),质量指标如植被、生物多样性、土壤质量、水质量和碳排放。生态系统程度反映生态系统资产的规模,可以采用土地覆被类型衡量,2009年联合国粮食及农业组织(粮农组织)制订了《土地覆被分类系统》(第三版),建立了一个由14个类别构成的分类,可用于系统地记录任何领土内所有地域的生物物理特征。生态系统服务流量反映生态系统资产提供的预期生态系统服务流量的数量,通常可以按土地覆被的类型分别计量供应服务(如森林提供木材的吨数)、调节服务(如森林吸纳碳的吨数)和文化服务(如森林的游客数量)。

生态系统核算生物成分共同产生生态系统服务流量的能力,而生态系统服务是生态系统贡献的用于经济和其他人类活动的收益,分为供应服务、调节服务和文化服务。因此,可以用预期生态系统服务流量的价值合计作为生态系统资产价值的计量。表5列示了用生态系统服务流量的实物量和价值量反映的生态系统实物型资产账户和价值型资产账户的一般结构,价值型账户中所列账项的定义与实物型账户相同账项的定义完全一致。从表5可以看出,由于生态系统服务流量的实物量单位不统一,不能加总其实物量,但生态系统服务流量的价值量都是货币单位,因此生态系统资产价值等于三类生态系统服务流量价值之和。各类生态系统服务流量的价值可以采用预期生态系统服务流量未来回报的折现值估算其价值。价值型账户比实物型账户多出一个账项——资源存量重估值,等于一个核算期内的生态系统服务流量未来回报的变化乘以期末存量。

3. 生态系统退化的估值方法

生态系统的变化通常与生态系统状况或预期生态系统服务流量的减少相关,所以通常采用生态系统状况的降低和生态系统服务流量的减少计量生态系统退化的实物量。生态系统退化表是指在某个核算期生态系统资产的减少,通常反映生态系统资产产生预期生态系统服务能力的降低。因此,计量生态系统退化价值量的最直接方法是采用未来回报的折现值估算某个核算期预期生态系统服务流量价值的变化。如果生态系统退化是由生态系统状况下降引起的,应将生态系统退化看成一个整体,而不是分离的生态系统服务流量,采用减记重置成本估计生态系统退化的价值,即估计将生态系统资产恢复到核算期期初状况时需要花费的支出。

七、结语

环境资产包括自然资源和生态系统两个组成部分。随着环境污染和自然资源耗减程度的加重,经济活动对环境带来的负面影响也会越来越大,环境资产已不再仅仅被看做是经济活动自然投入的自变量,而更多地被看做是经济活动的因变量。理论界和实务界应不断探索环境资产价值计量方法在我国的具体应用,尤其是生态系统以及生态系统退化价值计量方法的科学选择。随着国家大数据战略的付诸实施,以数据为基础的自然资源资产负债表编制也必将取得新的突破。近期,一方面要加快推进以市场估值方法为主要方法的三个层次自然资源资产负债表的编制,同时还应积极探索试点编制采用非市场估值方法计量生态系统和生态系统退化的第二、第三层次报表,以尽早完善自然资源资产负债表呈报体系,为政府政策制定提供更具相关性的环境资产信息。

主要参考文献

陈波,杨世忠.2015.会计理论和制度在自然资源管理中的系统应用——澳大利亚水会计准则研究及其对我国的启示.会计研究,2:13~19

陈玥,杨艳昭,闫慧敏,封志明.2015.自然资源核算进展及其对自然资源资产负债表编制的启示.资源科学,9:1716~1724

高敏雪,王彦.2000.环境经济核算再认识.统计研究,4:50~53

黄溶冰,赵谦.2015.自然资源核算——从账户到资产负债表:演进与启示.财经理论与实践,1:74~77

季曦,刘洋轩.2016.矿产资源资产负债表编制技术框架初探.中国人口·资源与环境,3:100~108

孔含笑,沈镭,钟帅,曹植.2016.关于自然资源核算的研究进展与争议问题.自然资源学报,3:363~376

刘明辉,孙冀萍.2016.论“自然资源资产负债表”的学科属性.会计研究,5:3~8

王益烜,付盛麟.2008.资源耗减及其对宏观经济总量调整的思考.统计研究,8:16~19

吴优,曹克瑜.1998.对自然资源与环境核算问题的思考.统计研究,2:59~63

薛智超,闫慧敏,杨艳昭,封志明.2015.自然资源资产负债表编制中土地资源核算体系设计与实证.资源科学,9:1725~1731

杨缅昆.2006.环境资源核算的若干理论问题.统计研究,11:15~19

杨志忠,曹梅梅.2010.宏观环境会计核算体系框架构想.会计研究,8:9~15

Banerjee, O., Cicowiez, M., Horridge, M., and Vargas, R. 2016. A Conceptual Framework for Integrated Economic-Environmental Modeling. The Journal of Environment & Development, 25(3): 276~305

Carson, C. S., 1995. Integrated Economic and Environmental Satellite Accounts. Nonrenewable Resources, 4(1): 12~33

Harris, M., and Fraser, I. 2002. Natural Resource Accounting in Theory and Practice: A Critical Assessment. Australian Journal of Agricultural and Resource Economics, 46(2): 139~192

Hartwick, J., M. 1990. Natural Resources, National Accounting and Economic Depreciation. Journal of Public Economics, 43(3): 291~304

Hung, N., M. 1993. Natural Resources, National Accounting and Economic Depreciation: Stock Effects. Journal of Public Economics, 51(3): 379~389

Keuning, S. J., Van Dalen, J., and De Haan, M.1999. The Netherlands’ NAMEA; presentation, usage and future extensions. Structural change and economic dynamics, 10(1): 15~37

Obst, C., and Vardon, M. 2014. Recording Environmental Assets in the National Accounts. Oxford Review of Economic Policy, 30(1): 126~144

作者:王乐锦,朱炜,王斌

作者单位:山东财经大学

编辑:常静